Відповідне листування вдалося зафіксувати фотокореспонденту #Букв.

Йдеться про документ №5600 “Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень”.

Він надійшов до парламенту 2 червня. Це так званий “ресурсний” законопроєкт, який Міністерство фінансів щороку подає до ВР і який регламентує бюджетні надходження.

Листування з приводу цього документа сьогодні відбувалося в офіційному партійному чаті “Слуги народу”.

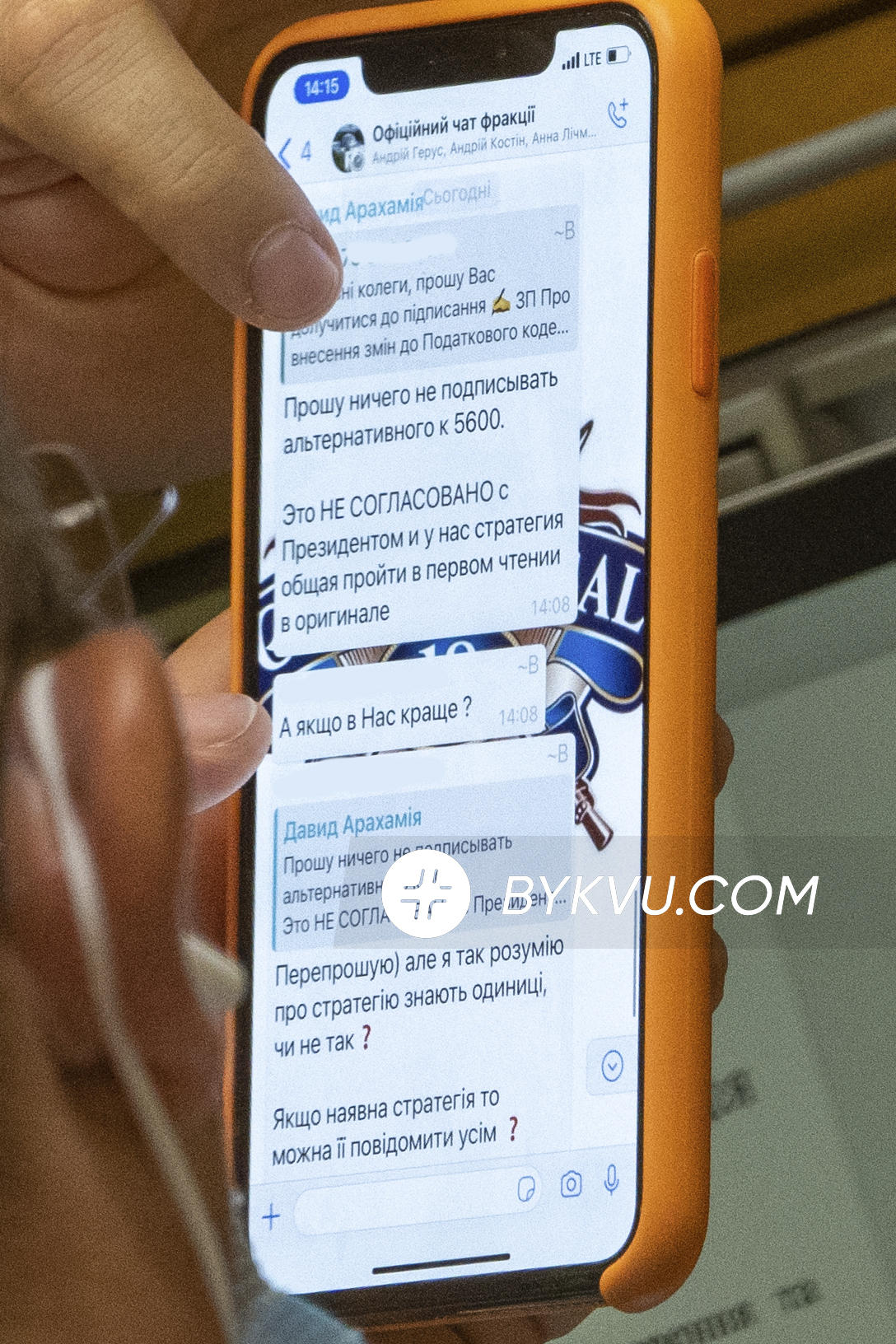

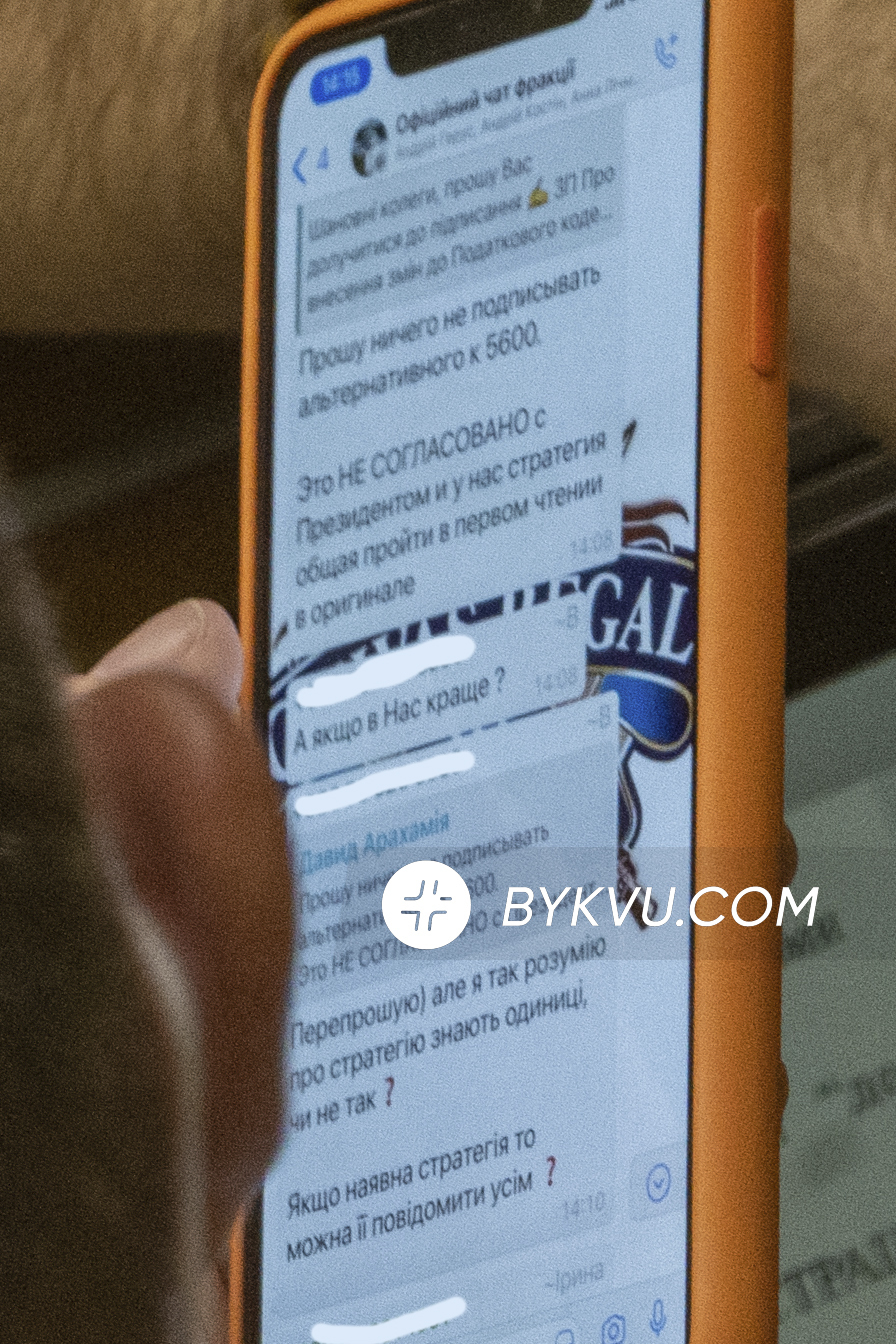

Так, голова фракції “слуг” Давид Арахамія закликав колег не вносити жодних альтернативних законопроєктів до документа №5600, оскільки “це не погоджено з президентом”.

Крім того, Арахамія повідомив про існування “спільної стратегії” підтримати урядовий законопроєкт у першому читанні.

Так він відреагував на пропозицію одного з нардепів-“слуг” підписувати альтернативний проєкт закону.

“Прошу нічого не підписувати альтернативного до №5600. Це не погоджено з президентом, і в нас стратегія загальна пройти в першому читанні в оригіналі”, – наголосив Арахамія.

Однак, як виявилося, не всі “слуги” знають про існування “загальної стратегії” щодо голосувань.

“Перепрошую. Але я так розумію, про стратегію знають одиниці, чи не так? Якщо наявна стратегія, то можна її повідомити усім?” – написав депутат-“слуга”, який хотів ініціювати альтернативний законопроєкт.

Фото: #Букви

Що передбачає урядовий законопроєкт?

Як поінформували в пресслужбі Міністерства фінансів України, законопроєкт №5600 “сприятиме додатковим надходженням до бюджетів у розмірі близько 50 млрд грн з розрахунку на рік”.

У Мінфіні зазначили, що норми документа направлені на:

• зменшення податкового навантаження на отримувачів державної допомоги в рамках програм “Доступні кредити 5-7-9%” та “Доступна іпотека 7%”;

• створення “більш ефективних механізмів сплати податків”;

• недопущення податкових зловживань ;

• захист навколишнього середовища “шляхом поступового збільшення екологічного податку”;

• збільшення розміру ставки оподаткування за користування державними надрами і прив’язка до ринкової вартості корисних копалин;

• створення “справедливих умов оподаткування для всіх платників податків”.

Законопроєкт передбачає збільшення ставок податків, акцизів та інших платежів до державного бюджету. Він стосується як підприємств, так громадян України.

“Нововведення переглядають ставки акцизного податку, екологічного податку та рентної плати. Наприклад, з 2019 року ставки податків не переглядалися, а ставки акцизного податку на алкогольні напої не переглядалися з 2017 року”, – уточнили в Мінфіні.

У частині індексації ставок податків пропонується:

• ставки акцизного податку на алкогольні напої, екологічного податку та рентної плати за користування радіочастотним ресурсом України збільшити на 5 %;

• ставки рентної плати за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин, рентної плати за спеціальне використання води та рентної плати за спеціальне використання лісових ресурсів збільшити на 14,5%;

• діючу ставку акцизу за 1 л пива замінити на ставку за 1 л 100-відсоткового спирту, виходячи із середньозваженої міцності пива за 2019-2020 роки 4,88 відсотка об’ємних одиниць та індексу споживчих цін за 2020 рік 5% (тобто пропонується вираховувати розмір акцизу за міцністю напою замість його літражу).

У частині адміністрування податків і зборів пропонується:

• надати право контролюючим органам стягувати податковий борг, який виник у результаті несплати грошового зобов’язання у податковій декларації, без звернення до суду;

• встановити забезпечення податковою заставою донарахованих за результатами контрольно-перевірочної роботи сум грошових зобов’язань (на час адміністративного або судового оскарження);

• встановити тимчасове обмеження (за рішенням суду) права виїзду керівника компанії за кордон до повного погашення податкового боргу, тощо.

У частині податку на доходи фізичних осіб пропонується:

запровадити оподаткування ПДФО за ставкою 18% доходів, отриманих від продажу протягом звітного податкового року третього та наступних об’єктів нерухомості.

У частині податку на прибуток підприємств запропоновано:

встановити обмеження для великих платників податків на перенесення від’ємного значення об’єкта оподаткування минулих звітних (податкових) років у сумі 50% такого непогашеного від’ємного значення об’єкта оподаткування.

У частині податку на додану вартість (ПДВ) Кабмін пропонує:

• встановити обмеження бюджетного відшкодування ПДВ для платників-посередників, у разі придбання та/або імпорту товарів, що у подальшому постачаються на митній території України;

• розширення бази оподаткування – за рахунок оподаткування операцій з постачання об’єктів житлового фонду, крім житла, що будується за бюджетні кошти;

• запровадження оподаткування ПДВ операцій з реалізації Національним банком України дорогоцінних металів (крім інвестиційного золота) фізичним та юридичним особам, тощо.

У частині акцизного податку:

• пропонується скасувати пільгу з акцизного податку для платників, які здійснюють постачання електричної енергії (когенераційної та/або з відновлювальних джерел);

• обмежити накопичення запасів тютюнових виробів перед підвищенням ставок акцизного податку (встановити коефіцієнт 1,5 для акцизного податку з тютюнових виробів, якщо вони закупляють марки за останні 3 місяці перед підняттям акцизу більше ніж на 115% від середнього за попередні 9 місяців);

• запровадити звітування тютюново-ферментаційними заводами про обсяги імпорту, виробництва та обігу тютюнової сировини та прирівняти таке звітування до податкової декларації;

• перенести на виробників та імпортерів обов’язок сплати 5% акцизного податку з роздрібного продажу тютюнових виробів, який на сьогодні сплачують суб’єкти роздрібної торгівлі.

У частині екологічного податку:

• ставки екологічного податку за скиди забруднюючих речовин у водні об’єкти збільшити в 1,6 рази та передбачити їх підвищення у 8 разів у 2029 році (поступово);

• підвищити ставки екологічного податку за викиди двоокису вуглецю (СО2) з 10 грн/т до 30 грн/тонну;

• підвищити ставки екологічного податку за відходи для підприємств гірничої промисловості з 0,49 грн до 1,5 грн/тонну.

У частині рентної плати за користування надрами для видобування корисних копалин Кабмін пропонує:

• запровадити диференціацію ставок ренти на оподаткування залізної руди в залежності від розміру середньої фактичної ціни за індексом IODEX 62% FE CFR China;

• знизити ставку для залізної руди з 11-12% до 3,5-10% (залежно від світових ринкових цін на руду).

В частині рентної плати за спеціальне використання води пропонується підвищення ставки ренти за спеціальне використання поверхневих вод із зміною підходу до її визначення (зараз за басейни річок, а пропонується за райони річкових басейнів).

В частині плати за землю уряд запропонував:

• запровадити оподаткування земельним податком земельних ділянок, право власності на які не оформлено, але вони фактичного використовуються;

• скасувати пільги з плати за землю за земельні ділянки, надані закладам науки, які повністю утримуються за рахунок коштів державного або місцевих бюджетів (у разі нецільового використання земельних ділянок);

• скасувати мораторій на індексацію нормативної грошової оцінки для всіх земель, крім сільськогосподарських угідь, яка використовується для цілей оподаткування платою за землю (земель водного фонду, земель населених пунктів, інших земель несільськогосподарського призначення);

• запровадити для власників та користувачів земельних ділянок сільськогосподарського призначення мінімального податкового зобов’язання з 1 гектара такої землі.

В частині єдиного податку запропоновано: виключити з платників єдиного податку 4 групи платників, основним видом діяльності яких є розведення свійської птиці, страусів та перепелів.

Передбачається, що переважна частина положень законопроєкту (якщо його ухвалять) набудуть чинності вже з 1 липня 2021 року.

- 15 червня Верховна Рада України підтримала в другому читанні та в цілому президентський законопроєкт, який передбачає запровадження податкової амністії капіталів тривалістю 1 рік.

- 3 червня Верховна Рада України провалила законопроєкт, який суттєво знижував ставки податків для грального бізнесу.