Інтервʼю з мамою бійця полку “Азов” та співорганізаторкою акцій “Не мовчи! Полон вбиває!”

Інтервʼю з мамою бійця полку “Азов” та співорганізаторкою акцій “Не мовчи! Полон вбиває!”

Про це повідомляють #Букви.

За документ № 4364 проголосував 241 народний депутат.

Згідно з пояснювальною запискою, на сьогодні законодавством в Україні врегульовано лише один вид платіжних послуг – фінансову послугу з переказу коштів, яка “означає рух певної суми коштів з метою її зарахування на рахунок отримувача або видачі йому у готівковій формі”.

Водночас у рамках Угоди про асоціацію з Євросоюзом Україна взяла на себе зобов’язання імплементувати акти ЄС у вказаній сфері.

Підтриманий сьогодні законопроєкт якраз спрямований на імплементацію положень директив ЄС.

Як зазначили в Національному банку, законопроєкт запустить “довгоочікуваний процес оновлення платіжного ринку України”.

У НБУ також детально пояснили, що змінює документ:

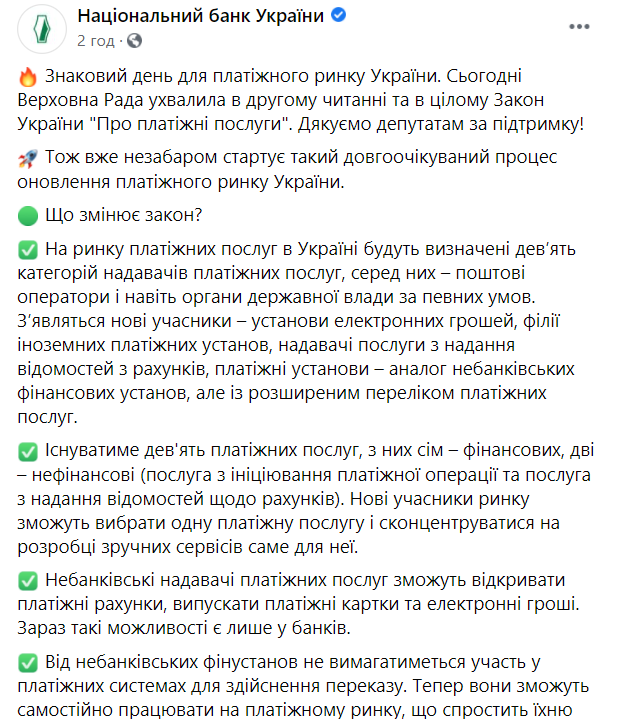

1. На ринку платіжних послуг в Україні будуть визначені дев’ять категорій надавачів платіжних послуг: серед них – банки, НБУ, поштові оператори і навіть органи держвлади за певних умов. З’являться нові учасники – установи електронних грошей; філії іноземних платіжних установ; надавачі послуги з надання відомостей з рахунків; платіжні установи (аналог небанківських фінансових установ, але із розширеним переліком платіжних послуг).

2. Існуватиме дев’ять платіжних послуг: з них сім – фінансових, дві – нефінансові (послуга з ініціювання платіжної операції та послуга з надання відомостей щодо рахунків). Нові учасники ринку зможуть обрати одну платіжну послугу і сконцентруватися на розробці зручних сервісів саме для неї.

3. Небанківські надавачі платіжних послуг зможуть відкривати платіжні рахунки, випускати платіжні картки та електронні гроші. Зараз такі можливості є лише у банків.

Йдеться про наступних надавачів платіжних послуг: платіжні установи; філії іноземних платіжних установ; установи електронних грошей; фінансові установи, що мають право на надання платіжних послуг; оператори поштового зв’язку; надавачі нефінансових платіжних послуг.

4. Від небанківських фінустанов не вимагатиметься участь у платіжних системах для здійснення переказу. Вони зможуть самостійно працювати на платіжному ринку, що спростить їхню діяльність.

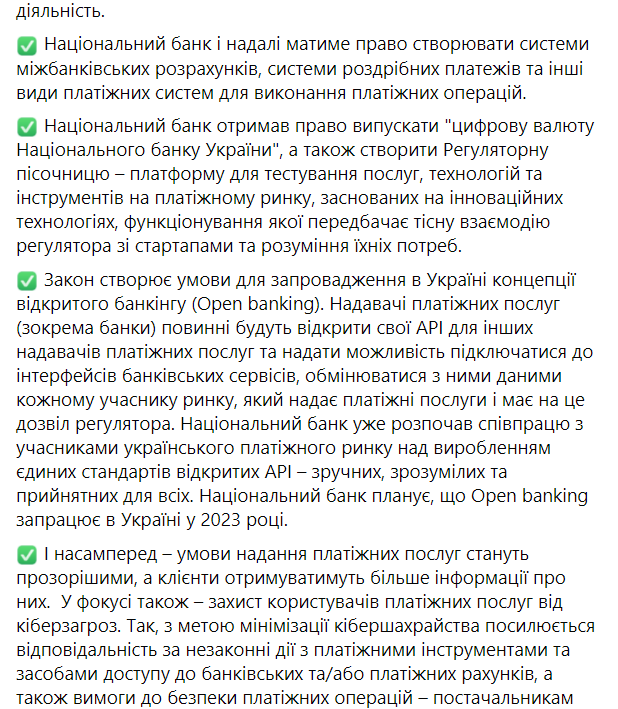

5. Національний банк і надалі матиме право створювати системи міжбанківських розрахунків, системи роздрібних платежів та інші види платіжних систем для виконання платіжних операцій.

6. Національний банк отримав право випускати “цифрову валюту НБУ”. Крім того, центральний банк зможе створити Регуляторну пісочницю (“платформу для тестування послуг, технологій та інструментів на платіжному ринку, заснованих на інноваційних технологіях, функціонування якої передбачає тісну взаємодію регулятора зі стартапами та розуміння їхніх потреб”).

7. Створюються умови для запровадження в Україні концепції відкритого банкінгу (Open banking). В НБУ планують, що Open banking запрацює в Україні у 2023 році. Надавачі платіжних послуг (зокрема банки) повинні будуть:

• відкрити свої API (прикладний програмний інтерфейс, – ред.) для інших надавачів платіжних послуг;

• надати можливість підключатися до інтерфейсів банківських сервісів, обмінюватися з ними даними кожному учаснику ринку, який надає платіжні послуги і має на це дозвіл регулятора.

8. Умови надання платіжних послуг стануть прозорішими, а клієнти отримуватимуть більше інформації про них.

9. Підвищена увага приділятиметься захисту користувачів платіжних послуг від кіберзагроз. Зокрема, для мінімізації кібершахрайства посилюється відповідальність за незаконні дії з платіжними інструментами та засобами доступу до банківських та/або платіжних рахунків, а також вимоги до безпеки платіжних операцій (постачальникам платіжних послуг необхідно буде використовувати посилену автентифікацію користувачів).

“Оновлення платіжного законодавства дає можливість адаптувати законодавство України до законодавства ЄС, сформувавши правову основу для інтеграції українського платіжного ринку з європейським”, – наголосили в НБУ.

- Сьогодні Верховна Рада України також ухвалила в другому читанні та в цілому законопроєкт щодо вдосконалення корпоративного управління в банках. Він є структурним маяком для продовження співпраці з МВФ (в межах програми фінансування stand-by).

- Крім того, Верховна Рада підтримала в другому читанні та в цілому законопроєкт, спрямований на вдосконалення процедури виведення неплатоспроможних банків з фінансового ринку.

- Раніше Верховна Рада України ухвалила в першому читанні законопроєкт “Про кредитні спілки”.