Про це повідомляє кореспондент #Букв.

За документ № 5153 проголосували 243 нардепи: 215 – від “Слуги народу”, 6 – від “Голосу”, 16 – від групи “Довіра”, 6 позафракційних.

Законопроєкт ініціював президент Володимир Зеленський.

Документ передбачає проведення в період з 1 вересня 2021-го до 1 вересня 2022 рр. одноразового (спеціального) добровільного декларування активів фізичних осіб, які були набуті до 1 січня 2021 року, але з яких не були сплачені податки.

Тобто йдеться про надання можливості легалізації доходів (так звана “нульова декларація”).

Одноразове (спеціальне) добровільне декларування передбачає, зокрема, сплату збору.

Згідно із законопроєктом, збір з одноразового добровільного декларування – це одноразовий обов’язковий платіж, розмір якого розраховується декларантом з вартості належних йому активів.

Амністією капіталів зможуть скористатися: фізичні особи – резиденти України ( у тому числі самозайняті особи); фізичні особи, які не є резидентами України, але які були резидентами на момент отримання об’єктів декларування чи на момент нарахування доходів, за рахунок яких були отримані об’єкти декларування.

Вони отримають право подати одноразову (спеціальну) добровільну декларацію із зазначенням активів, що їм належать на праві приватної власності. Йдеться про активи, які були одержані за рахунок доходів, що підлягали оподаткуванню в Україні та з яких не були сплачені податки і збори, а також про активи, які не були задекларовані протягом будь-якого з податкових періодів до 1 січня 2021 року.

Передбачена можливість подання одноразової (спеціальної) добровільної декларації знеособлено (без ідентифікації декларанта) через спеціально уповноваженого представника– нотаріуса. В декларації не зазначатиметься інформація про джерела походження задекларованих активів.

Під таке декларування підпадатимуть усі, крім: політиків/чиновників/інших держслужбовців, які з 1 січня 2010 року виконували публічні функції; підсанкційних осіб; малолітніх/неповнолітніх або недієздатних осіб.

В одноразовій декларації можуть бути відображені такі активи:

1) валютні цінності:

• банківські метали, крім тих, що не розміщені на рахунках;

• національна валюта (гривня) та іноземна валюта, крім коштів у готівковій формі;

• права грошової вимоги (у тому числі депозит, кошти, позичені третім особам за договором позики), оформлені у письмовій формі з юридичною особою або нотаріально посвідчені у разі виникнення права вимоги декларанта до іншої фізичної особи;

2) нерухоме майно – земельні ділянки, об’єкти житлової і нежитлової нерухомості (до нерухомого майна належать також об’єкти незавершеного будівництва);

3) рухоме майно, у тому числі транспортні засоби та інші самохідні машини і механізми;

4) інше цінне рухоме майно (предмети мистецтва та антикваріату, дорогоцінні метали, дорогоцінне каміння, ювелірні вироби тощо);

5) частки (паї) у майні юридичних осіб або в утвореннях без статусу юридичної особи, інші корпоративні права, майнові права на об’єкти інтелектуальної власності;

6) цінні папери та/або фінансові інструменти, визначені законом;

7) права на отримання дивідендів, процентів чи іншої аналогічної майнової вигоди, не пов’язані із правом власності на цінні папери, частки (паї) у майні юридичних осіб та/або в утвореннях без статусу юридичної особи;

8) інші активи фізичної особи (у тому числі майно, банківські метали), що не розміщені на рахунках, пам’ятні банкноти та монети, майнові права, що належать декларанту або з яких декларант отримує чи має право отримувати доходи та не сплачує власнику такого майна частину належного власнику доходу.

Об’єктами декларування не можуть бути:

1) активи фізичної особи, одержані (набуті) декларантом внаслідок вчинення діяння, що містить ознаки кримінального правопорушення (крім правопорушень, пов’язаних із ухиленням від сплати податків, зборів; ухиленням від сплати єдиного внеску на загальнообов’язкове державне соціальне страхування тощо; порушень у сфері валютного законодавства; порушень у сфері захисту економічної конкуренції);

2) активи осіб, щодо яких відкрито провадження за легалізацію доходів, здобутих злочинним шляхом, фінансування тероризму; використання коштів, отриманих від незаконного обігу наркотиків та інших психотропів тощо;

3) кошти в національній та іноземній валютах, які на дату подання одноразової (спеціальної) добровільної декларації перебувають у готівковій формі;

4) активи декларанта, які знаходяться на рахунках фінансових установ та/або розташовані (зареєстровані) на території країни, визнаної державою–агресором.

Збір при поданні “нульової декларації” визначатиметься за такими ставками:

• 5% з валютних цінностей, розміщених на рахунках у банках в Україні, а також інших активів, що знаходяться (зареєстровані) в Україні;

Як альтернативу платник податків може обрати ставку 6% із сплатою податкового зобов’язання трьома рівними частинами щорічно.

• 9% з валютних цінностей, розміщених на рахунках у фінансових установах за кордоном, а також інших активів (зокрема рухомого і нерухомого майна, майнових і корпоративних прав, фінансових інструментів), що знаходяться (зареєстровані) за кордоном;

Як альтернативу платник податків може обрати ставку 11,5% із сплатою податкового зобов’язання трьома рівними частинами щорічно.

• 2,5% від номінальної вартості державних облігацій України з терміном обігу більше ніж 365 днів без права дострокового погашення, придбаних декларантом у період з 1 вересня 2021 року до 31 серпня 2022 року, до подання “нульової” декларації.

Як альтернативу платник податків може обрати ставку 3% із сплатою податкового зобов’язання трьома рівними частинами щорічно.

Особи, які мають право на одноразове добровільне декларування та не скористалися ним, вважаються такими, що повідомили контролюючий орган про відсутність у власності активів, одержаних за рахунок доходів, з яких не сплачено або сплачено не в повному обсязі податки і збори.

Одноразова (спеціальна) добровільна декларація подається виключно в електронному формі.

Не підлягатимуть легалізації (вважатимуться автоматично амністованими) кошти та активи в межах мінімуму, передбаченого законопроєктом:

• квартира – до 120 кв. м. чи майнові права на таку квартиру;

• будинок до 240 кв. м. чи незавершене будівництво, за умови права власності на землю під ним;

• нежитлові будівлі некомерційного призначення та/або нежитлові будівлі незавершеного будівництва некомерційного призначення загальною площею, яка не перевищує 60 кв. метрів;

• земельні ділянки, розмір яких не перевищує норми безоплатної передачі, визначеної статтею 121 Земельного кодексу України;

• один транспортний засіб особистого некомерційного використання, який на дату завершення періоду подання “нульової” декларації належав фізичній особі на праві власності (крім транспортного засобу, призначеного для перевезення 10 осіб i більше; легкового автомобіля з робочим об’ємом циліндрів двигуна не менше як 3000 куб. см та/або середньоринковою вартістю понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня 2021 року; мотоцикла із робочим об’ємом циліндрів двигуна понад 800 куб. см; літака, гелікоптера, яхти та катера);

• інші активи, сумарна вартість яких на дату завершення періоду одноразового добровільного декларування не перевищує 400 тисяч гривень.

Фото: #Букви

Держава гарантуватиме суб’єкту одноразового добровільного декларування:

1) звільнення (у разі сплати збору з “нульової декларації”) від відповідальності за порушення податкового, валютного законодавства та від обов’язку сплати податків і зборів із доходів, які стали джерелом одержання активів, зазначених у “нульовій декларації”;

2) нерозголошення державними органами та їх посадовими особами відомостей, що містяться в “нульових деклараціях” (за винятком випадків, коли це прямо передбачено законами або рішенням суду);

3) заборону на використання відомостей, що містяться в добровільній декларації, у розслідуваннях та/або перевірках відносно декларанта, а також як докази у кримінальних провадженнях.

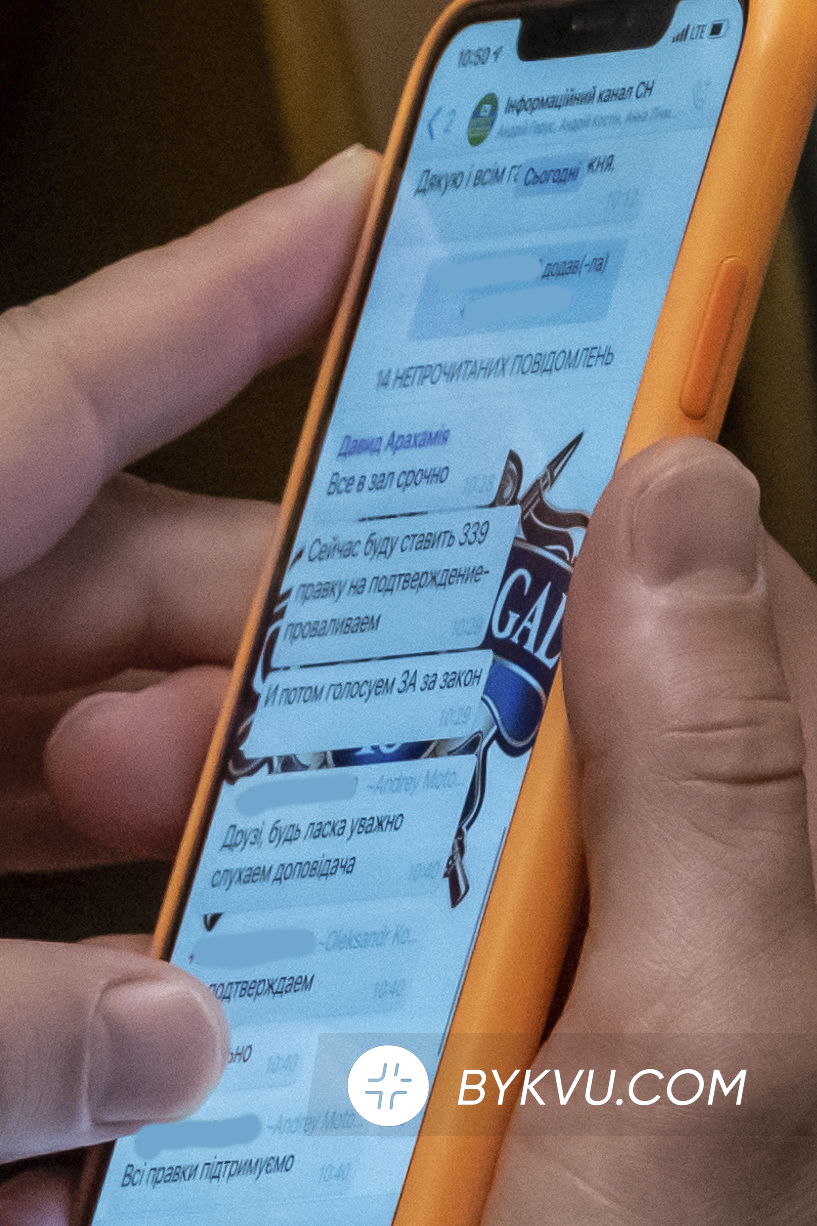

Варто зазначити, що в офіційному чаті “Слуги народу” голова фракції “СН” Давид Арахамія терміново збирав нардепів перед голосуванням за президентський законопроєкт.

“Колеги, всі в зал. Розвалимо президентський закон. Терміново в зал”, – закликав Арахамія, звертаючись до “слуг”.

Крім того, він вказував, які правки треба “провалити”.

Фото: #Букви

- 3 червня Верховна Рада України ухвалила в другому читанні та в цілому один із президентських законопроєктів, що стосується податкової амністії капіталів.

- П’ятий президент, лідер партії “Європейська Солідарність” Петро Порошенко зазначив, що пропозиції щодо запровадження так званої “нульової декларації” від монобільшості Зеленського – це удар по середньому класу в Україні, який самотужки створює робочі місця.