Мінкульт позбавив колишню «Арку дружби народів» статусу пам’ятки: тепер її можуть демонтувати

Мінкульт позбавив колишню «Арку дружби народів» статусу пам’ятки: тепер її можуть демонтувати

Змоделюємо ситуацію – ви власник житла, що перебуває в іпотеці. У вас народжується дитина. Ви звертаєтесь до банку, з яким укладено договір іпотеки, щодо дозволу зареєструвати місце проживання дитини у вашій квартирі. Банк вам відмовляє, керуючись своїми інтересами. Після цього, по завершенні трьох місяців ви станете порушником Правил реєстрації місця проживання, затверджених Кабміном, завдяки змінам, які сам же Кабмін і вніс.

Дивитись фрагмент з 18:02 до 18:45

Як так вийшло? Розбираймося.

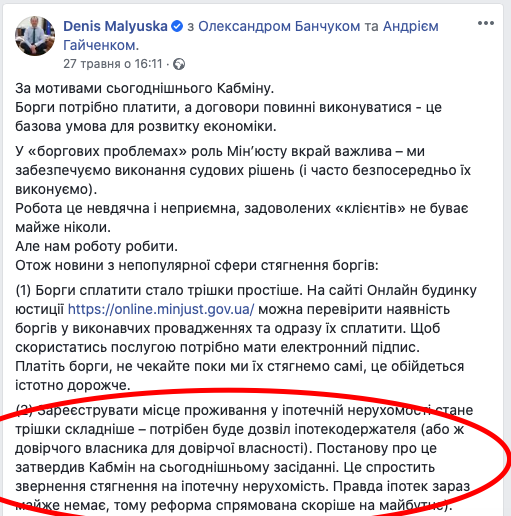

На засіданні 27 травня Кабінет міністрів України підтримав ініціативу Міністерства юстиції щодо внесення змін до Правил реєстрації місця проживання, щодо реєстрації місця проживання в іпотечному житлі. Прийнята постанова передбачає, що у разі перебування житла в іпотеці або в довірчій власності, реєстрація місця проживання особи здійснюється лише за наявності згоди відповідного іпотекотримача або довірчого власника.

Іншими словами, якщо ви придбали квартиру, уклавши з банком договір іпотеки, ви не зможете зареєструвати ваше місце проживання (прописатись) чи місце проживання членів вашої сім’ї у вашому житлі без згоди банку. Аналогічно, якщо ви передали вашу квартиру в іпотеку будь-якій іншій особі, не обов’язково банку.

За словами ініціатора змін, міністра юстиції Дениса Малюськи, такі зміни спростять звернення стягнення на іпотечну нерухомість та полегшать доступ до іпотечного кредитування. Справді наявність зареєстрованого місця проживання в іпотечному майні, передусім неповнолітніх дітей, іноді ускладнює іпотекотримачам можливість задоволення своїх вимог шляхом звернення стягнення на іпотечне майно. Проте, цю проблему наразі уже успішно вирішує судова практика з даного питання, крім того, спосіб розв’язання даної проблеми, запропонований міністром юстиції, є абсолютно незаконним.

Розглянемо ситуацію з іпотекою на прикладі банківського кредиту на придбання житла, оскільки такий формат відносин є найпоширенішим в Україні, але все написане нижче однаково стосується і будь-якого іншого формату іпотеки чи довірчої власності.

Почнемо з того, що придбане в кредит житло, щодо якого укладено договір іпотеки, – належить вам, іпотекодавцю, а не банку (іпотекотримачу). Ваші правовідносини з банком полягають у наявності у вас зобов’язання перед банком, сплатити грошову суму у визначеному договором розмірі й терміні. Іпотека слугує в цьому випадку “страховкою” для банку, яка надасть йому можливість повернути надані в кредит кошти у разі порушення вами зобов’язання щодо їх сплати.

Оскільки житло в іпотеці належить вам, ви, як власник, користуєтесь і володієте ним на свій розсуд, бувши обмеженими лише в праві відчужити (продати, подарувати) його третім особам. Але таке обмеження є результатом договору, тобто вільного волевиявлення з вашого боку і з боку банку, а не примусу з боку держави. Таким чином, зміни, внесені міністерством юстиції, суперечать щонайменше двом статтям нормативно-правових актів вищої сили, ніж постанова Кабміну – статті 41 Конституції України та статті 321 Цивільного кодексу України, які встановлюють, що право приватної власності є непорушним і ніхто не може бути протиправно позбавлений цього права чи обмежений у його здійсненні.

Крім того, статтею 29 Цивільного кодексу України встановлено, що місцем проживання фізичної особи є житло, в якому вона проживає постійно або тимчасово. Ця ж стаття визначає місцем проживання дітей віком до 14 років – місце проживання батьків. Таким чином, закон фактично прямо зобов’язує реєструвати місце проживання дітей за місцем проживання батьків.

Нагадаю, що саме проблемність звернення стягнення на іпотечне житло, в якому прописані неповнолітні, і стала причиною внесення обговорюваних змін. Іншими словами – зміни, ініційовані міністром юстиції, прямо заважають українцям виконати вимоги закону, оскільки механізмів виходу з ситуації, коли банк не дає дозволу на прописку в іпотечному майні – міністр не запропонував.

Повернімось до змодельованої ситуації. Навіть якщо ви вирішите порушити ці Правила в одному місці, задля уникнення порушення в іншому – приховаєте, що ваше житло перебуває в іпотеці, у вас нічого не вийде, тому що чиновник, який здійснює реєстрацію місця проживання, тепер самостійно повинен перевірити, чи перебуває ваше житло в іпотеці або довірчій власності.

Додайте до всього вищесказаного те, що прописка, хоч і є абсолютно застарілим інститутом, все ще відіграє величезну роль в житті українців. Це і пріоритет у прийнятті до школи чи дитсадка (куди й так потрібно записуватись чи не до зачаття дитини), і отримання повісток і кореспонденції, які направляються за місцем прописки, і участь у виборах, і перебування на військовому обліку, і оформлення пільг та соціальних виплат, і реєстрація статусу ФОП тощо.

Підсумовуючи, слід зазначити, що зміни до Правил реєстрації місця проживання хоч і суперечать нормативним актам вищої юридичної сили, але з усім тим, українцям доведеться з ними жити певний час. Тим же, хто зіткнеться з відмовою зареєструвати місце проживання без дозволу іпотекотримача, можу порадити оскаржувати таку відмову в суді, посилаючись на обмеження у реалізації права власності та права вільно обирати місце проживання, право на що гарантується відповідним законом.

Щоправда, у такому разі доведеться витратитися щонайменше на суму судового збору та зачекати кілька місяців доки суд розглядатиме вашу справу.

Ну або утриматися від народження дітей до моменту погашення іпотеки…